FATTURA ELETTRONICA | Ultime Novità Cos'è Come Funziona

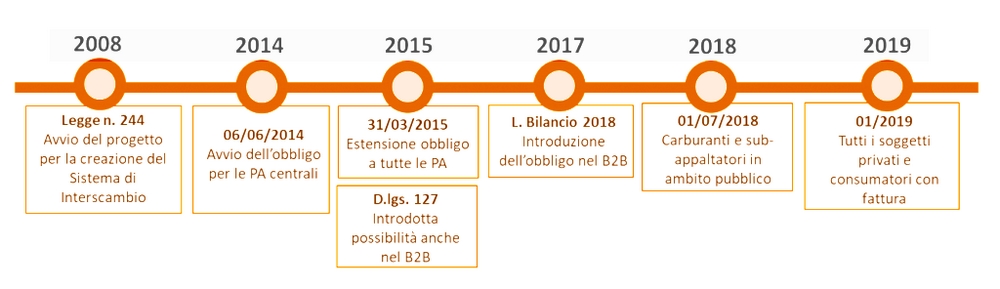

La fattura elettronica è partita. Il Decreto Legislativo del 5 agosto 2015 n. 127 e la Legge del 27 dicembre 2017 n. 205 ha fissato la decorrenza dal giorno 01.01.2019 degli obblighi di utilizzo della fatturazione elettronica per le cessioni di beni e prestazioni di servizi effettuati tra soggetti residenti stabiliti nel territorio dello Stato Italiano. È un argomento che ci coinvolge tutti; sia i possessori di partita IVA, che i privati cittadini.

Cerchiamo di approfondire...

Dopo che il Garante della privacy aveva sollevato contrarietà verso la e-fattura BtoB e BtoC, dichiarando: "La fatturazione elettronica va cambiata!" le ipotesi di proroga e gli emendamenti avevano fatto sperare che ci fosse una gradualità, mentre la data di obbligatorietà è rimasta invariata.

OBBLIGO DI FATTURAZIONE ELETTRONICA

È stata confermata l’introduzione obbligatoria della fattura elettronica in data 1° gennaio 2019, nonostante il generale malcontento, le varie proteste e gli emendamenti. Non sono neppure serviti i commercialisti e gli imprenditori sul piede di guerra per realizzare una gradualità. - Verrano però sospese le sanzioni nel primo semestre e sono esclusi dall'emissione alcuni soggetti. Questi interventi però, non hanno placato i numerosi dubbi che la fattura elettronica ha suscitato.

L'Aula della Camera ha approvato il provvedimento senza correzioni rispetto al testo votato dal Senato e il decreto fiscale è legge. Il decreto ha ottenuto 272 voti favorevoli e 143 contrari (3 gli astenuti). Durante l'iter parlamentare di conversione il D.L. 119/2018 ha subito numerose modifiche rispetto alla versione originaria e sul tema FATTURA ELETTRONICA sostanzialmente le novità sono:

- Abolita la numerazione progressiva.

- Sanzione ridotta al 20% per le fatture emesse nel trimestre successivo del periodo d’imposta e fino al 30 settembre per chi effettua la liquidazione mensile.

- Esclusi dall’obbligo nel 2019 gli operatori sanitari che utilizzano la tessera sanitaria per la precompilata.

- Dal 1 luglio, le fatture devono essere emesse entro 10 giorni dall’operazione e registrate entro il 15 del mese successivo all’emissione.

Sulla fattura elettronica il vicepremier, Luigi Di Maio, ha dichiarato: "Il governo sta vedendo di attenuarne gli effetti" e ancora; "non ci saranno sanzioni fino a che non sarà chiaro il da farsi". Confermando il tavolo permanente con le imprese.

Rammentiamo che attualmente il D.L. dispone che la fattura emessa in modalità diverse da quella elettronica, si considera non emessa e già questo, si capisce, che genera problematiche. In effetti sulla fatturazione elettronica si è mossa una massa imponente di soggetti, associazioni di categoria e politici, oltre che il Garante per la privacy, ognuno con la sua ricetta, tuttavia dall'inizio 2019 la e-fattura è partita, anche se con alcune modifiche.

COS'È LA FATTURA ELETTRONICA

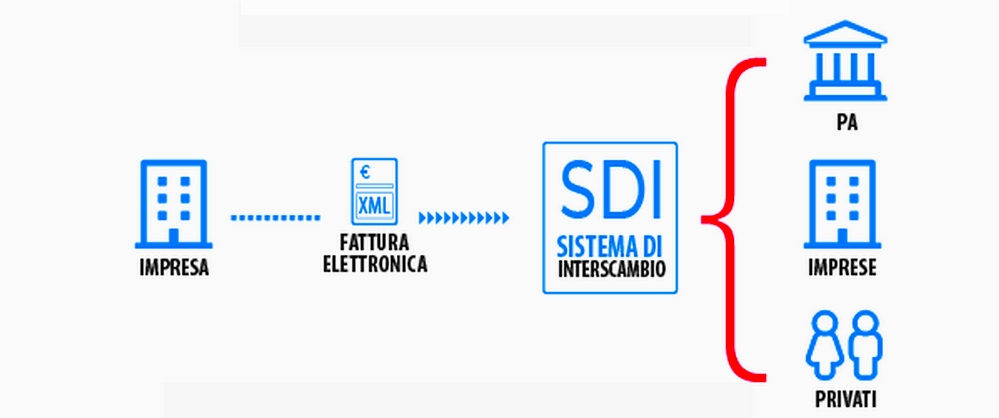

La fatturazione elettronica è un sistema digitale di emissione, trasmissione e conservazione delle fatture. Non è un sistema nuovo, in quanto era già in vigore per le Pubbliche Amministrazioni, ma dal 1 gennaio 2019 è diventato un obbligo per tutte le cessioni di beni e servizi effettuati su territorio italiano verso soggetti italiani, con alcune eccezioni.

Il nuovo formato in cui le fatture elettroniche devono essere prodotte, trasmesse, archiviate e conservate è un formato digitale chiamato XML (eXtensible Markup Language), un linguaggio informatico.

La trasmissione delle fatture elettroniche avviene attraverso il Sistema di Interscambio (SdI). Il Decreto Ministeriale del 7 marzo 2008 ha individuato l'Agenzia delle Entrate quale gestore del Sistema di Interscambio e la Sogei quale apposita struttura dedicata ai servizi strumentali ed alla conduzione tecnica.

ll Sistema di Interscambio, gestito dall'Agenzia delle Entrate, è un sistema informatico in grado di:

- ricevere le fatture sotto forma di file con le caratteristiche richieste,

- effettuare controlli sui file ricevuti,

- inoltrare le fatture ai destinatari.

Il Sistema di Interscambio non ha alcun ruolo amministrativo e non assolve compiti relativi all’archiviazione e conservazione delle fatture, per cui occorre avere un sistema che provveda all’archiviazione e conservazione delle fatture, che può essere interno all'azienda o esterno.

Creare una fattura elettronica in autonomia potrebbe risultare complesso per le aziende meno strutturate, del resto anche l'archiviazione e la conservazione non sono da sottovalutare, per questa ragione molte associazioni di categoria, commercialisti, aziende di software e servizi digitali, si sono attrezzate per fare da tramite, cioè da intermediario. Tuttavia ricordiamo che non è obbligatorio avvalersi di un intermediario, ma facoltativo.

Dal 1 gennaio 2019 come si muovono le fatture? Che giro faranno, come verranno trattate dall'Azienda che le emette, dallo SDI... insomma che strada prenderanno dopo essere state emesse?

La fatturazione elettronica riguarda sia le fatture a ciclo attivo (emesse ai clienti), che quelle a ciclo passivo (ricevute da fornitori). Gli specchietti di seguito sono a titolo esemplificativo.

FATTURA ELETTRONICA CICLO ATTIVO

L'Azienda emette la fattura, il software la trasforma il file xml, dopo di che ci sono tre opzioni per l'invio al Sistema di interscambio:

- Tramite pec

- Tramite intermediario accreditato

- Tramite portale web accreditato

a questo punto sarà il sistema SDI che recapiterà la fattura al destinatario. L'Azienda però dovrà controllare l'avvenuta accettazione e conseguente recapito.

FATTURA ELETTRONICA CICLO PASSIVO

Il ciclo segue una sequenza inversa, il fornitore emette la fattura, il fornitore potrà avvalersi delle tre opzioni per l'invio. Il Sistema di Interscamio sarà preposto a inviarci la fattura del fornitore, tramite una delle tre opzioni che abbiamo scelto:

- Tramite pec

- Tramite intermediario accreditato

- Tramite portale web accreditato

Cosa riceveremo? Un file xml.

Come faremo a registrarlo se è un file? Questo è un nodo cruciale. Chi riceve la fattura elettronica in effetti riceve un file che è quasi illeggibile, in quanto è redatto in linguaggio informatico. Per cui, per decodificarlo e renderlo una fattura leggibile, è necessario utilizzare un software in grado di leggere la fattura xml e trasformarla in un documento cartaceo.

Molte softwarehouse si sono strutturate per poter offrire questo servizio e probabilmente, con il tempo, questo processo sarà ulteriormente messo a punto e sarà in grado di funzionare al meglio, per ora però non si ha ancora la sicurezza che tutto avverrà senza problemi né intoppi di sorta. Questo è un punto di riflessione e il dibattito è ancora molto frizzante. Il Governo non è incline a sottovalutare le problematiche, certo il tempo non gioca a favore, per un argomento tanto scottante.

INFORMAZIONI GENERALI SULLA E-FATTURA

PERCHE' IL GARANTE HA BOCCIATO LA E-FATTURA

Le osservazioni contenute nel provvedimento dell’Authority non lasciano dubbi: la e-fattura comporta un trattamento sistematico, generalizzato di dati e dettagli personali su larga scala. Ogni singola fattura contiene informazioni e dettagli sulle abitudini dei cittadini contribuenti, che diventerebbero automaticamente dominio della Agenzia delle Entrate. Dati detenuti all'esterno che potrebbero anche essere utilizzati per fini di controllo. Anche la scelta del Fisco di mettere a disposizione sul proprio portale tutte le fatture in formato digitale, senza che ciò sia preceduto da una preventiva richiesta agli interessati è un tema delicato, che avrebbe dovuto essere affrontato prima.

I RILEVI DEL GARANTE PRIVACY

Altra criticità: la fattura elettronica a tutti i consumatori che non hanno partita IVA, che verrà messa a disposizione sul portale dell’Agenzia senza chiedere il consenso, comporta un ingiustificato incremento dei rischi per i diritti e le libertà di tutti i privati cittadini, causato dal trattamento di dati accessibili tramite un applicativo web.

Sarebbero quindi necessarie specifiche misure, adeguate ad assicurare il rispetto della normativa di protezione dei dati personali, con particolare riferimento al ruolo degli intermediari, soggetti che archiviano moltitudini di fatture e che operano nei confronti di una grande moltitudine di operatori economici, detentori di una mole enorme di informazioni, con elevati rischi di utilizzi impropri.

Quella del Garante è una presa di posizione forte, ma non c'è dubbio che l’attenzione al trattamento dei dati personali sia doverosa, quanto trovare una soluzione condivisa.

e-FATTURA SOSPENSIONE SANZIONI

A parere dell’UNGDCEC (Unione Nazionale Giovani Dottori Commercialisti ed Esperti Contabili - comunicato stampa del 19 novembre 2018) sarebbe stato utile l’azzeramento concreto delle sanzioni per l’intero anno 2019. Questo il Governo l'ha recepito e infatti si è stabilito un periodo di transizione per il primo semestre del 2019 che prevede la sospensione, cancellazione e riduzione delle sanzioni previste.

In questo periodo si prevede la non applicazione delle sanzioni previste dall’articolo 6 del decreto legislativo 18 dicembre 1997, n. 471, se la fattura è emessa in formato elettronico tardivamente, ma comunque entro il termine della liquidazione periodica IVA ai sensi dell’articolo 1, comma 1, del decreto del Presidente della Repubblica 23 marzo 1998, n. 100, cioè la riduzione delle sanzioni in misura pari all’80% se la fattura elettronica è emessa entro il termine di effettuazione della liquidazione IVA del periodo successivo.

- SANZIONI FATTURA ELETTRONICA 2019

Attualmente sono previste sanzioni cancellate o ridotte fino al :

30 settembre 2019 per i contribuenti IVA mensili

30 giugno 2019 per i contribuenti IVA trimestrali

> SANZIONI SUL RITARDO DELLA TRASMISSIONE

Niente sanzioni per i primi 6 mesi per chi non si adegua in tempo al nuovo sistema e sia in ritardo con la trasmissione delle e-fatture, a patto però che tale ritardo non abbia effetti sulla liquidazione IVA.

> SANZIONI RIDOTTE

Per i ritardi dopo il 1 luglio 2019 le sanzioni sono ridotte del 80%

Per ritardi di emissione entro il termine della liquidazione IVA del mese o trimestre successivo

L’art. 11 del DL 119/2018, modificato con l’inserimento della lettera g-bis) dell’articolo 21 del D.P.R. 633/1972, stabilisce che

la fattura potrà essere emessa entro 10 giorni dal momento di effettuazione dell’operazione. In questo caso va indicato sulla fattura la data di effettuazione poiché è diversa da quella di emissione della fattura.

- ESTEROMETRO

Non tutti lo sanno, ma, contestualmente alla fattura elettronica, verrà introdotto un nuovo adempimento, l'esterometro; cioè la comunicazione delle operazioni effettuate da e verso operatori non residenti.

Dato che dall’obbligo di fatturazione elettronica rimangono escluse le fatture emesse e ricevute nei confronti e da soggetti non stabiliti nel territorio dello Stato, si è resa necessaria l’introduzione dell'esterometro, cioè una comunicazione telematica dei dati delle operazioni transfrontaliere da inviare con cadenza mensile all’Agenzia delle Entrate.

La situazione attuale è che dal 1° gennaio 2019 vige l’obbligo di fattura elettronica per le cessioni di beni e prestazioni di servizi effettuati tra soggetti residenti e stabiliti nel territorio dello Stato Italiano.

Dal 1° gennaio 2019 l’obbligo di emissione di fatture elettroniche mediante il sistema di interscambio SDI riguarda tutte le cessioni di beni e le prestazioni di servizi effettuate tra soggetti privati (per privati si intende tutti i possessori di partite IVA e consumatori finali):

- residenti;

- stabiliti;

- identificati nel territorio dello Stato.

I soggetti NON obbligati all’emissione di fatture elettroniche secondo la normativa sono:

- coloro che applicano il regime forfettario (commi 54-89, art. 1, legge 190/2014);

- coloro che applicano il regime dei minimi o regime di vantaggio (commi 1 e 2, art. 27, decreto legge 98/2011);

- agricoltori in regime speciale (art.34, comma 6 DPR 633/72);

- le cessioni di beni e le prestazioni di servizi rese nei confronti di non residenti, comunitari ed extra comunitari;

- le ASD, associazioni sportive dilettantistiche, nel regime forfettario con ricavi fino a 65.000 € anno.

i suddetti soggetti però sono esonerati dalla sola EMISSIONE di fatture elettroniche. Questo vuol dire che potrebbero ricevere comunque le fatture elettroniche da parte di fornitori.

Le fatture elettroniche emesse verso consumatori finali, cioè i privati cittadini (BtoC) sono rese disponibili a questi ultimi dai servizi telematici dell’Agenzia delle entrate, questo però non esclude che se ne possa chiedere una copia cartacea al fornitore, ma il documento cartaceo non avrà alcuna valenza fiscale.

Confermato all'articolo 10 bis anche l'esonero dall'obbligo di fattura elettronica nel 2019 per medici, farmacisti, dentisti e sanitari tenuti all'invio al sistema tessera sanitaria dei dati contenuti nelle fatture ai pazienti per il calcolo delle detrazioni nel modello 730 precompilato.

A oggi è comunque una corsa per risolvere i tanti problemi legati alla fattura elettronica, a farne le spese sono ancora una volta le imprese italiane.

Di seguito alcuni link per approfondire:

Di seguito alcuni link per approfondire:

La Nanni Giancarlo & C. è già attivata per emettere e ricevere e-fatture tramite canale accreditato SDI.